中国专利费用减缴小贴士

作为中国的专利申请人、专利权人,大家一定对费用减缴不陌生。这一办法旨在鼓励、帮助小微企业、个人减轻专利申请和专利维持的资金压力,鼓励发明创造。

根据2016年的《专利收费减缴办法》和2018年《关于停征和调整部分专利收费的公告》精神,对符合标准的自然人、法人、非法人组织,以下各项收费可以按比例减缴:

① 专利申请费(不含申请附加费)

② 发明专利申请实质审查费

③ 年费(自授予专利权当年起十年内的年费)

④ 复审费。

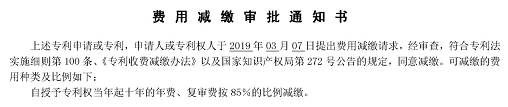

费用减缴的备案需要单位或个人自行提出,成功后获得备案编号(企业通常为“统一社会信用代码”)。随后在提交专利申请同时,或提交专利申请之后向专利局提交费减请求。官方在审查后,会下发《费用减缴审批通知书》,通知书上会列明可减缴的费用及减缴比例。

未在通知书中列明的事项,则不可减缴。

工作中小编也产生了一点疑问,为何明明规定了可减缴的费用项目,还要单独列明针对个案可减缴的收费项目呢?经了解,原来并非提交了费用减缴请求就一定能获得减缴待遇,除了资质审查外,还有时间上的要求。以发明专利实质审查费为例,必须在缴费日前2个半月前提费减请求,才能减免实审费!这也就是为何上述通知书的例子中没有提及实质审查费减缴问题。

鉴于上述情形,申请实践中,通常在提交专利同时提交费用减缴请求,如同时提交了实质审查请求,则相关费用均待收到《费用减缴审批通知书》后(通知书中明确列出可减缴实质审查费时)予以缴费,确保申请人可以享受相关待遇。大家不必担心,通常《费用减缴审批通知书》在递交相关请求后2周之内就会下发,不会导致为了等待费减超期缴费的~

但是,如若在提交申请后发生了申请人变更,若变更后的申请人仍然具备申请费用减缴的资格,则需要在收到标示变更成功的《手续合格通知书》后再次提交在后申请人的费用减缴请求,重新审批。如若申请之前未提出过实质审查请求,且绝限临近不得不提出实审请求,则发明专利实质审查费则可能无法减缴。比如提交费用减缴请求日至提出实质审查请求绝限不足2.5个月,则下发的《费用减缴审批通知书》上则不会列明此项(如上图)。申请人则需足额缴纳审查费。

因此在变更申请人的同时需特别注意,若想减免实质审查费,则需尽早提出著录项目变更请求,收到《手续合格通知书》后尽快提出费减请求,为提出实质审查骑牛留出充足的时间。

规范的解读和运用离不开实践经验,以上是小编在工作中发现的 “小异样”而挖掘出的“大情况”。希望通过不断的发现、整理、再发现、再整理,不断丰富规范的内容,让规则落地,能够真正为申请人所用。我们也愿意及时将申请过程中的小诀窍分享给大家!

如您对专利申请有任何疑惑,欢迎随时来电询问:010-82732278